Бюджет фрилансера: як планувати з нерегулярним доходом

Як скласти бюджет фрилансера або ФОП з нерівномірним потоком: фікс-зарплата собі, фонд податків, окремі рахунки і подушка безпеки.

Якщо твій дохід не однаковий від місяця до місяця — стандартний бюджет «50/30/20» працює погано. Один місяць ти заробляєш 80 000 грн, наступного 25 000, ще через місяць — нуль і чекаєш платіж від клієнта з Європи. У цьому гайді — робоча схема бюджету фрилансера і ФОП, яка згладжує піки й провали, відокремлює бізнес від особистого та залишає податкам стільки, скільки треба.

Плати собі першому: фікс-зарплата з нерегулярного потоку

Головна проблема нерегулярного доходу — не сума, а її непередбачуваність. Гроші приходять рваним ритмом, а оренда, кредит і комуналка платяться щомісяця рівними сумами. Рішення — створити штучну регулярність: ти отримуєш від свого ж бізнесу фіксовану зарплату першого числа місяця, незалежно від того, скільки клієнти перерахували.

Як визначити цю фікс-суму:

- Візьми сумарний дохід за останні 6 місяців (краще 12, якщо є дані).

- Поділи на кількість місяців — вийде середній місячний дохід.

- Відніми 20% страхового буфера — це твій захист від оптимізму.

Приклад: за останні 6 місяців ти отримав 360 000 грн, тобто в середньому 60 000 грн/міс. Мінус 20% буфера — твоя зарплата собі це 48 000 грн/міс.

Усе, що приходить понад фікс-зарплату, не витрачається одразу. Воно осідає на бізнес-рахунку як буфер: спершу заповнює фонд податків, потім подушку безпеки, потім — на стратегічні цілі (відпустка, обладнання, інвестиції).

Окремі рахунки: бізнес і особистий — це різні гаманці

Юридично гроші ФОП та особисті гроші — різні сутності. ДПС перевіряє рух коштів на підприємницькому рахунку; усе, що зайшло на нього, вважається доходом ФОП і оподатковується. Тому змішувати потоки не можна — ні з точки зору закону, ні з точки зору здорового глузду.

Мінімальна схема рахунків для ФОП:

- ФОП-рахунок — куди клієнти перераховують оплати. Сюди ж сплачуєш єдиний податок і ЄСВ.

- Особистий рахунок — куди ти переводиш собі зарплату з ФОП-рахунку.

- Фонд податків — окремий рахунок або скарбничка, куди ти відразу відкладаєш частку з кожного надходження (про це нижче).

- Подушка безпеки — окремий рахунок (бажано в іншому банку), що не змішується з оборотними коштами.

У Midni кожен з цих рахунків — окрема сутність із власною валютою та балансом. Огляд типів рахунків і як їх створити описує механіку додавання — для бюджету фрилансера принцип той самий, тільки рахунків більше.

Психологічно це теж важливо. Коли всі гроші лежать на одній картці, мозок бачить велику суму і дозволяє собі більше. Розкласти їх по чотирьох рахунках — і кожен виглядає скромнішим, а отже спокусливих рішень менше.

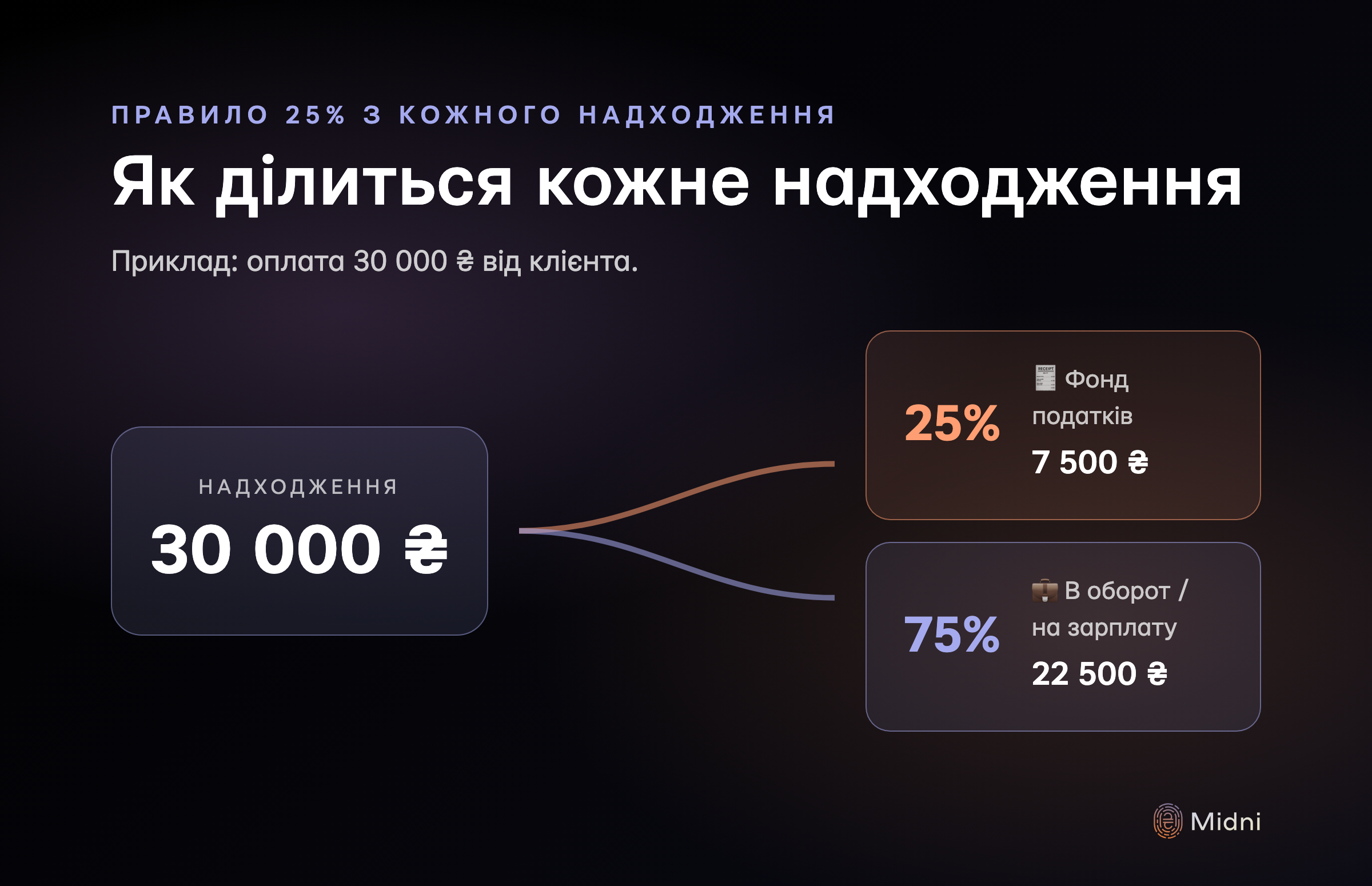

Фонд податків: відкладай 25% з кожного надходження

Найпоширеніша помилка фрилансера-початківця — забути про податки до кінця кварталу, а потім продавати техніку, щоб закрити декларацію. Правильний підхід — різати з кожного надходження одразу.

Орієнтири, станом на квітень 2026 (звіряй з актуальними даними ДПС перед застосуванням):

- ФОП 2 група: єдиний податок ~20% мінімальної зарплати на місяць + ЄСВ ~22% від мінімалки. На практиці виходить ~3000–3500 грн/міс фіксованих платежів — незалежно від того, скільки заробив.

- ФОП 3 група (ставка 5%): 5% від обороту + ЄСВ ~22% мінімалки/міс. ПДФО і військовий збір не сплачуєш окремо — вони включені.

- ФОП 3 група (ставка 3% + ПДВ): 3% від обороту + ПДВ окремо.

- Гіг-контракт у Дія.City: 5% єдиний податок резидента, спрощений облік.

Проста універсальна правило — відкладай 25% з кожного надходження в окремий фонд. Це з запасом покриває і єдиний податок, і ЄСВ, і потенційні донарахування. Залишок наприкінці кварталу — твій бонус, який можна перевести в подушку або інвестиції.

Військовий збір (1%) для ФОП 1-3 групи введений з 2024 року і теж входить у 25%-й буфер. Якщо ставки зміняться — зміниться і відсоток, але механізм залишиться той самий.

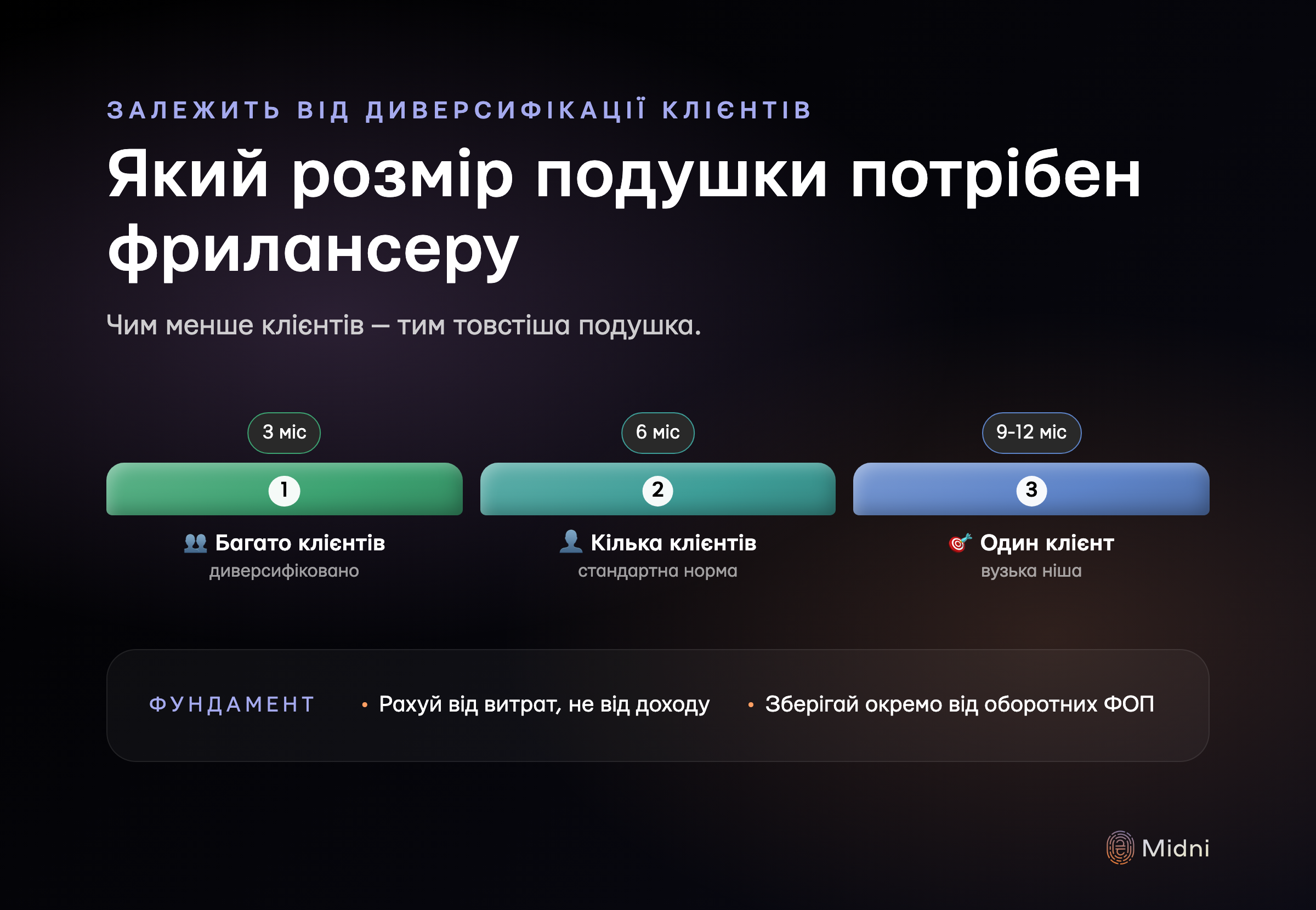

Подушка безпеки: 3-6 місяців витрат, окремо від буфера

Страховий 20%-й буфер у фікс-зарплаті — це згладжування коротких провалів. Подушка безпеки — це інше: захист від серйозних шоків (втрата ключового клієнта, хвороба, війна, банківські обмеження).

Розмір подушки залежить від диверсифікації клієнтів:

Рахуй від витрат, не від доходу. Якщо ти витрачаєш 35 000 грн/міс — подушка це 105 000–210 000 грн.

Подушка має лежати окремо: інший банк, інший рахунок, бажано інша валюта (частина в гривні, частина в доларах або євро). У Midni ти можеш зафіксувати її як окрему фінансову ціль — це ручний інструмент мотивації, який показує прогрес до накопичення, але не плутається з оборотними рахунками ФОП.

Поки подушка не зібрана — пріоритет №1 після податків. Усі надлишки понад фікс-зарплату йдуть туди, поки не збереш 3-х місячний мінімум. Інвестиції, відпустки, нова техніка — після.

Що робити, коли місяць виявився слабким

Рано чи пізно прийде місяць, коли клієнти затримали оплати, а проєктів стало менше. Не панікуй — для цього й існує штучна регулярність:

- Виплати собі звичайну фікс-зарплату з ФОП-рахунку — там має лежати буфер з попередніх сильних місяців.

- Сплати податки і ЄСВ з фонду податків — він не залежить від поточних надходжень.

- Не чіпай подушку безпеки. Вона існує не для просідання на 30%, а для серйозних криз.

- Скороти змінні витрати на місяць (їжа поза домом, підписки, розваги) — на 20-30%, поки не вирівняється потік.

- Якщо буфер вичерпується вже другий місяць поспіль — це сигнал переглянути фікс-зарплату вниз, а не лізти в подушку.

Якщо слабкі місяці трапляються регулярно — твоє середнє за 6 місяців було оптимістичним. Перерахуй фікс-зарплату на основі останніх 12 місяців і переходь до більш консервативної схеми (мінус 25-30% буфера замість 20%).