Додатки для ведення бюджету: огляд 6 варіантів для українців

Огляд популярних додатків для ведення бюджету для українців: Midni, YNAB, Spendee, MoneyLover та інші. Критерії вибору, безкоштовні та платні плани.

Додатки для ведення бюджету сьогодні роблять те, що десять років тому ми вели в зошитах та Excel: рахують, скільки приходить, скільки виходить, і де гроші розчиняються. Нижче — чесний огляд шести додатків для ведення бюджету, які реально доступні українському користувачу станом на 2026 рік, із критеріями вибору та поясненням, за що варто платити, а за що — ні.

Чим відрізняється додаток для ведення бюджету від простого трекера

Слова часто використовують як синоніми, але різниця є.

Трекер — це інструмент, який показує, що з грошима вже сталося: транзакції, баланси, історія за категоріями. Дивитесь у нього, як у дзеркало заднього виду.

Додаток для ведення бюджету йде далі. Окрім обліку, він допомагає планувати наперед: ставити ліміти на категорії (наприклад, 1 500 грн на місяць на каву), бачити, скільки залишилось до кінця періоду, отримувати сигнали при перевищенні. Якщо вам потрібна детальніша рамка для розуміння, що таке фінансовий трекер та як він пов'язаний із бюджетом, ми про це писали окремо.

На практиці більшість сучасних додатків поєднують обидві функції. Такі сервіси називають по-різному — додатки для ведення бюджету, програми для контролю витрат, програми для підрахунку витрат, програми для обліку фінансів — але суть одна: бачити, куди йдуть гроші, і планувати наперед. Тому при виборі питання не в тому, трекер це чи бюджет, а в тому, наскільки сильна у нього частина планування.

Критерії вибору: на що дивитись насамперед

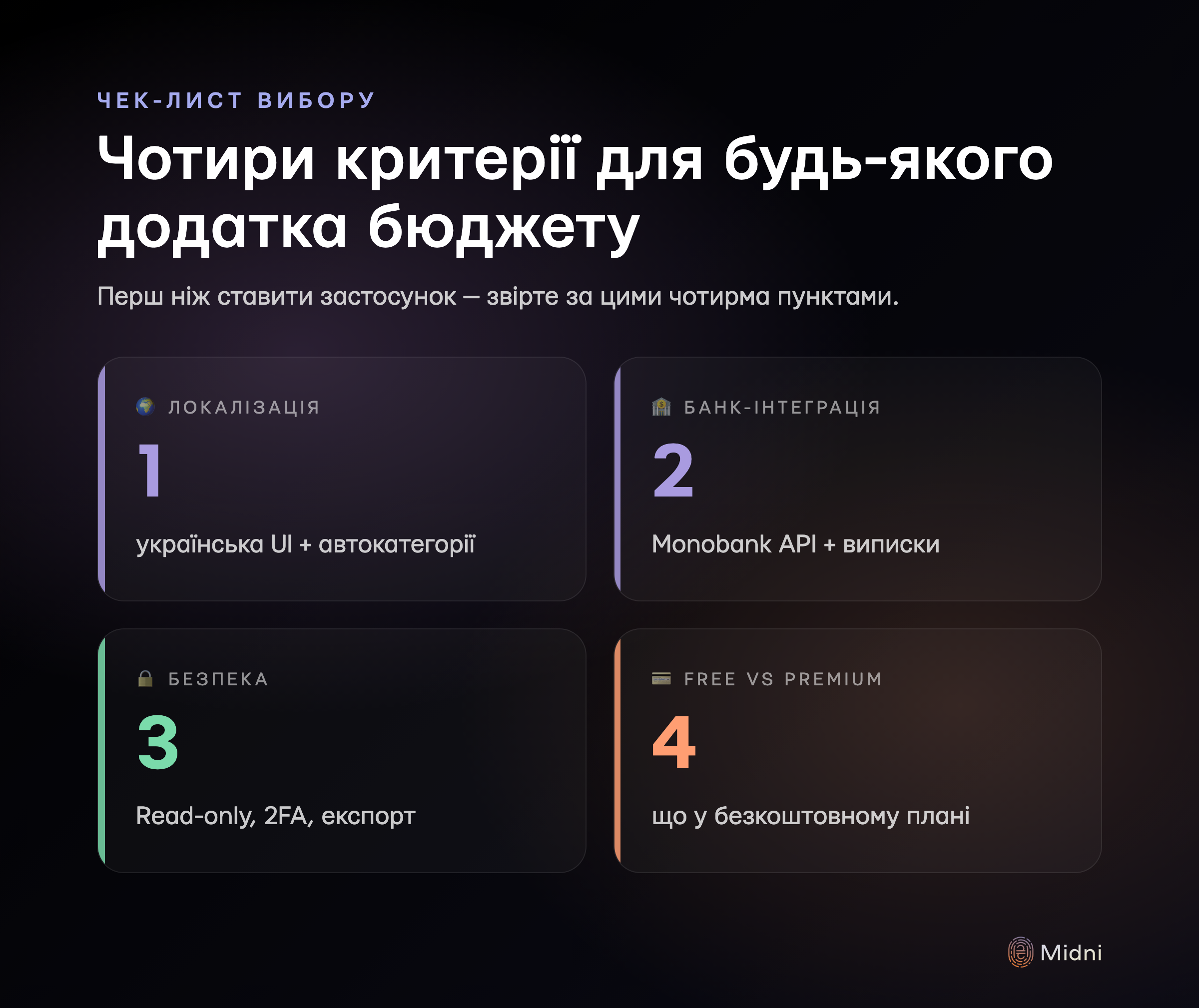

Перш ніж ставити перший додаток для ведення бюджету з App Store, корисно сформулювати, що саме вам важливо. Ось мінімальний чекліст, за яким зручно порівнювати будь-які програми для контролю витрат.

Мова й локалізація

Для більшості українців комфортніше вести облік українською. Це не лише інтерфейс — це ще й те, як додаток розпізнає назви магазинів, категоризує транзакції, розуміє формат дат і сум. Західні застосунки можуть мати українську локалізацію, але їхні автокатегоризатори навчені на американських merchant-назвах і часто промахуються на Сільпо чи Новій пошті.

Інтеграція з банками

Найбільша економія часу — коли транзакції приходять у додаток автоматично. В Україні це означає інтеграцію з Monobank (через офіційне API) та імпорт виписок із ПриватБанку, Ощадбанку, ПУМБ та інших. Глобальні застосунки на кшталт YNAB чи Spendee офіційної інтеграції з українськими банками не мають — там залишається тільки ручне введення або CSV-імпорт.

Безпека

Звертайте увагу на: де зберігаються дані (хмара провайдера чи локально), чи є двофакторна автентифікація, чи дозволяє додаток експортувати дані для повного видалення акаунта. Для додатків, які підключаються до банку, важливо, щоб інтеграція була read-only — додаток не повинен мати можливість здійснювати платежі від вашого імені.

Безкоштовний план vs Premium

Майже всі додатки для ведення бюджету працюють за моделлю freemium. Ключове питання — що саме входить у безкоштовний план. Іноді це повноцінний інструмент, якого вистачає роками. Іноді — демо, де навіть базові функції потребують підписки. Повноцінні безкоштовні додатки для контролю витрат теж існують — нижче розберемо, де межа між «вистачить назавжди» і «демо заради апгрейду».

Кросплатформність

Ведете облік на телефоні, аналізуєте — на компʼютері. Якщо додаток існує лише як мобільний застосунок без вебверсії, на більших обʼємах даних це починає заважати.

Огляд 6 варіантів

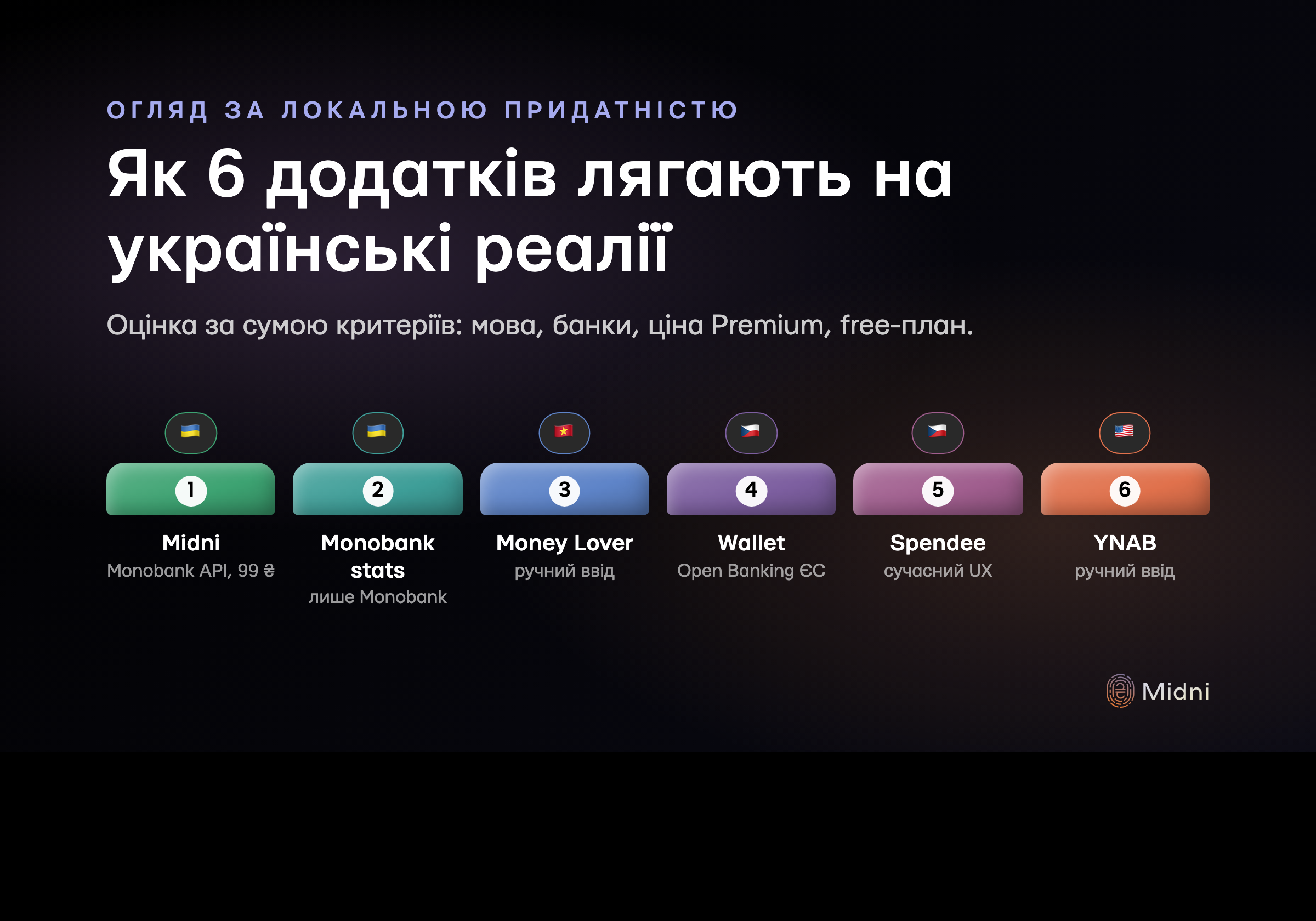

Список не претендує на повноту. Це ті додатки для ведення бюджету, про які найчастіше питають українські користувачі станом на 2026 рік.

1. Midni

Український SaaS і повноцінний додаток для ведення бюджету, побудований навколо реальних потреб місцевого користувача: інтеграція з Monobank через офіційне API, імпорт виписок дев'яти українських банків (ПриватБанк, УкрСібБанк, ПУМБ, Райффайзен, Ощадбанк, Банк Власний Рахунок, Акордбанк, Глобус Банк, Банк Південний), мультивалютність, цілі та облік капіталу. Працює у вебі (app.midni.finance), на iOS і Android — усі платформи з єдиною акаунтною системою.

Безкоштовний план дає необмежену кількість рахунків, базові бюджети, статистику та синхронізацію з Monobank. Premium (99 грн/місяць або 990 грн/рік) додає автоматичну категоризацію, імпорт виписок інших банків, рекурентні бюджети та календар платежів. 14-денний trial без прив'язки картки.

Підходить, якщо: ваші основні рахунки — українські банки, і ви хочете, щоб облік був повністю українською.

2. YNAB (You Need A Budget)

Один із найвідоміших західних додатків для ведення бюджету. Побудований навколо власної методології «zero-based budgeting»: кожна гривня має бути призначена на конкретну роботу ще до того, як ви її витратили. Сильна частина — планування й дисципліна; слабка — для українців — відсутність прямих банківських інтеграцій.

Платний за моделлю підписки (приблизно 15 USD на місяць або трохи дешевше річно — точну ціну дивіться на сайті). Безкоштовного плану немає, лише пробний період.

Підходить, якщо: ви готові вести облік вручну і хочете жорстку методологію планування.

3. Spendee

Європейський додаток для ведення бюджету з гарним візуалом і простою категоризацією. Має інтеграції з низкою європейських банків через PSD2-агрегаторів, але українські банки серед них не представлені — для українського користувача залишається ручне введення або CSV.

Безкоштовний план з обмеженнями (один гаманець, базова статистика). Premium — у середньому 100–200 грн/міс залежно від країни та валюти оплати.

Підходить, якщо: ви багато подорожуєте Європою і вам важливі мультивалютні рахунки в одному місці.

4. MoneyLover

Класичний мобільний додаток для ведення бюджету і обліку. Має широкий безкоштовний план, ручне введення, бюджети, нагадування. Інтеграцій з українськими банками немає; в інших країнах підтримує деякі прямі підключення.

Premium — у середньому 100–150 грн/міс або одноразова покупка life-time за окремим тарифом. Безкоштовний план достатньо функціональний для тих, кому ок вводити транзакції руками.

Підходить, якщо: вам ок ручне введення, і ви шукаєте простий, давно перевірений мобільний застосунок.

5. Wallet by BudgetBakers

Чеський проєкт, ще один популярний варіант серед користувачів, які хочуть автоматичну синхронізацію в Європі. Аналогічно Spendee — українські банки напряму не підтримуються, лише імпорт CSV.

Безкоштовний план обмежений (один акаунт, базові звіти). Premium — у середньому 150–250 грн/міс, у тому числі є life-time опція.

Підходить, якщо: маєте європейські рахунки і хочете їх автоматично агрегувати.

6. Excel або Google Таблиці

Окрема категорія, але згадати треба: це не додаток для ведення бюджету, а гнучкий конструктор. Якщо у вас прості потреби (одна-дві категорії, одна валюта, один банк), таблиця може закрити 80% завдань безкоштовно. Мінус — усе руками: вводити, категоризувати, рахувати залишки.

Підходить, якщо: ваш спосіб мислення — табличний, ви не проти ручної дисципліни і не хочете залежати від чужого продукту.

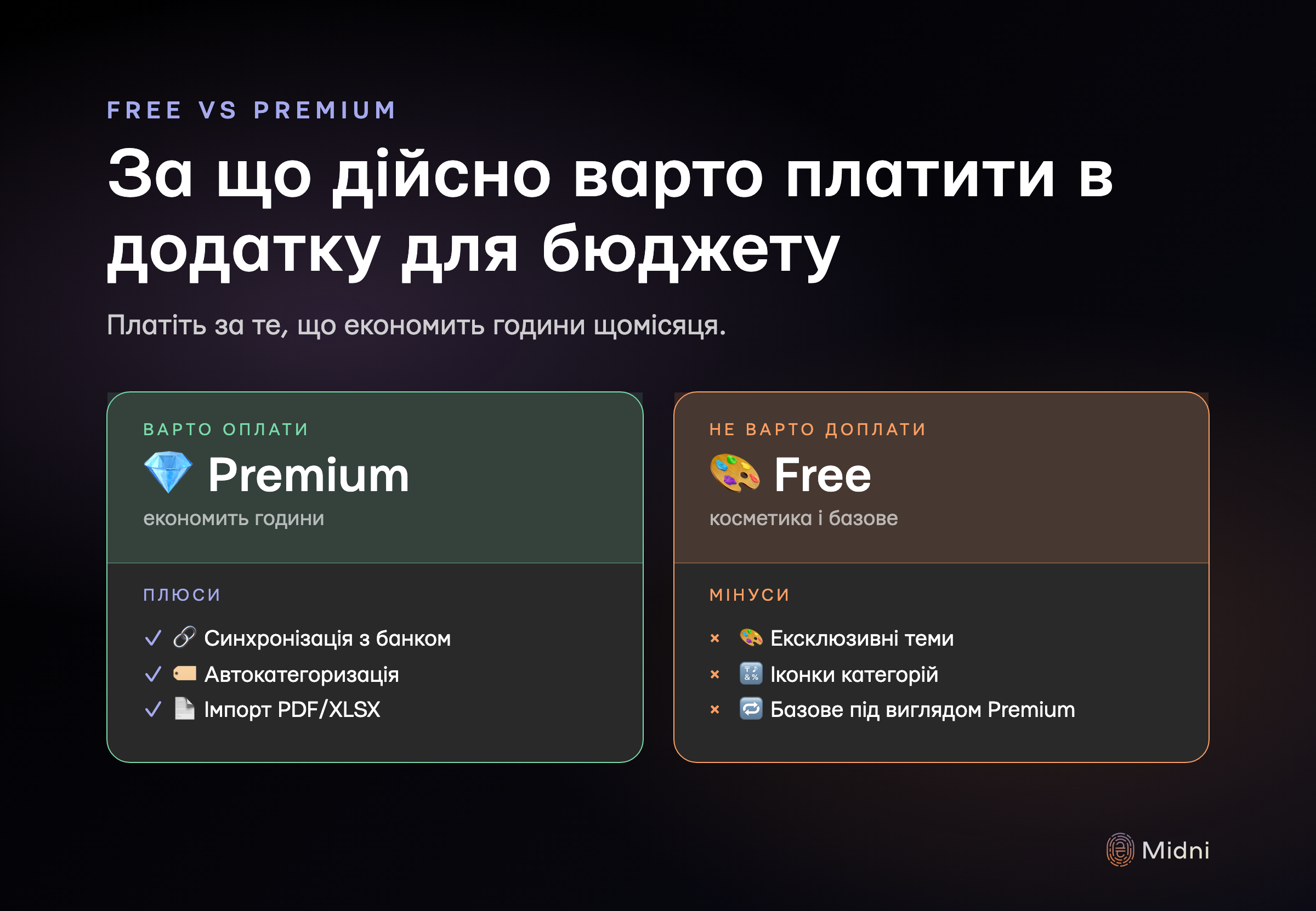

Безкоштовні vs платні: за що варто платити

Принцип простий: платіть за те, що економить вам години щомісяця або відкриває можливості, недоступні безкоштовно. Це стосується будь-якого додатка для ведення бюджету, незалежно від країни розробника.

Зазвичай варті оплати:

- Автоматична синхронізація з банком. Якщо у вас 50–200 транзакцій на місяць, ручне введення займає кілька годин. Автоматична синхронізація економить ці години повністю.

- Автокатегоризація. Економить 5–15 секунд на кожну транзакцію. На обʼємі — десятки хвилин щомісяця.

- Імпорт виписок. Якщо у вас рахунок у банку без API (ПриватБанк, ПУМБ тощо), імпорт PDF-виписки одним файлом замість ручного введення сотень рядків — це окупається першого ж разу.

- Розширена історія. Деякі додатки в безкоштовному плані обмежують глибину історії (наприклад, останні 3 місяці). Якщо хочете порівнювати рік до року — це причина перейти на Premium.

- Експорт даних. Часто є у Premium. Важливо для тих, хто хоче зберігати backup і не залежати від одного провайдера.

Зазвичай НЕ варті окремої доплати:

- Ексклюзивні теми оформлення та інша косметика.

- Більш широкий каталог іконок категорій.

- Premium-варіант базового функціоналу, який у конкурентів безкоштовний (наприклад, кілька рахунків як преміум — це ознака слабкого free-плану).

Як зробити фінальний вибір

Щоб не загубитися серед додатків для ведення бюджету, сформулюйте відповіді на 4 питання:

- Які мої основні банки? Якщо це Monobank і ще 1-2 українських — пріоритет у додатків з місцевою інтеграцією. Якщо переважно іноземні рахунки — дивіться у бік Spendee, Wallet, або поєднання інструментів.

- Я хочу планувати чи лише фіксувати? Якщо лише фіксувати — будь-який трекер. Якщо планувати — додатки з сильною бюджетною частиною (Midni, YNAB).

- Скільки часу я готовий витрачати щодня? Менше 5 хвилин — потрібна автоматизація і контроль витрат без ручного вводу. 15+ хвилин — підійде ручне введення.

- Чи потрібен мені сімейний доступ? Якщо ведете бюджет сім'ї разом із партнером, дивіться окрему добірку про найкращі додатки для сімейного бюджету.

Спробуйте 1–2 додатки для ведення бюджету у пробному періоді. Через тиждень-два зазвичай стає зрозуміло, з чим вам справді зручно.