Що таке фінансовий трекер: чим він кращий за Excel і коли ні

Трекер витрат (фінансовий трекер) автоматично записує транзакції і будує аналітику. Розбираємо, чим він кращий за Excel, як працює і коли таблиця все ще зручніша.

Фінансовий трекер, або трекер витрат, — це додаток, який сам записує ваші транзакції, розкладає їх по категоріях і показує, куди йдуть гроші. Те саме, що ви робили в Excel, тільки без щоденних 15 хвилин ручного вводу. У цій статті — як трекер витрат працює технічно, чим він кращий за таблицю і коли Excel все ще виграє.

Що таке фінансовий трекер простими словами

Трекер витрат — це інструмент обліку особистих фінансів, який автоматично збирає дані про ваші витрати й доходи з банку, групує їх за категоріями (їжа, транспорт, оренда тощо) і будує звіти. На виході ви бачите не просто список транзакцій, а структуру: скільки витратили на каву за місяць, який середній чек у супермаркеті, куди пішла зарплата.

Якщо акцент зміщується на планування лімітів наперед, той самий інструмент іноді називають трекером бюджету — але технічно це той самий механізм збору й категоризації даних, лише з додатковим шаром планування.

Принципова відмінність від Excel — у тому, хто виконує рутину. У таблиці ви руками заносите кожну покупку, копіюєте опис із банку, проставляєте категорію. У трекері це робить сам додаток: підтягує транзакцію з банку, призначає категорію за описом і MCC-кодом продавця, оновлює звіти.

Як працює трекер витрат технічно

Усередині трекер витрат виконує три задачі: підключається до банку, категоризує транзакції і формує звіти.

Синхронізація з банком

Тут є дві моделі. Перша — пряма інтеграція через API банку. В Україні таку інтеграцію має лише Monobank: трекер підключається через офіційний API, банк надсилає кожну нову транзакцію в режимі, близькому до реального часу (через webhook), і додатково раз на добу йде звіряння, щоб нічого не загубилося. Це означає: купили каву о 9

— о 9 і одну секунду вона вже в трекері.Друга модель — імпорт банківської виписки. Її використовують для банків без публічного API: ПриватБанк, УкрСибБанк, ПУМБ, Райффайзен Банк, Ощадбанк, Банк Власний Рахунок, Акордбанк, Глобус Банк, Банк Південний (станом на травень 2026). Ви завантажуєте PDF або XLSX, додаток розпізнає структуру виписки конкретного банку і витягує з неї транзакції. Це не справжній real-time, але оновлювати дані можна стільки, скільки робите виписку — раз на тиждень, раз на місяць.

Категоризація

Коли транзакція потрапила в систему, її треба віднести до категорії. Розумні трекери витрат роблять це автоматично за двома підказками: текстовим описом операції (АТБ, Glovo, Uklon) і MCC-кодом — стандартним кодом, який банк присвоює торговцю (5411 — продуктовий, 5812 — ресторан, 4121 — таксі).

Автокатегоризація економить десятки годин на рік, але зрідка помиляється. Незнайомий продавець, нетипова покупка, дві категорії з близьким змістом — у таких випадках треба зайти і поправити вручну. На дистанції це секунди на тиждень, а не години.

Звіти й аналітика

Решта — це обчислення поверх ваших транзакцій. Трекер витрат агрегує дані за період (місяць, квартал, рік), показує розбивку за категоріями, обчислює середні і максимальні значення, виключає перекази між власними рахунками з підрахунку доходів і витрат. Те саме можна зробити в Excel зведеною таблицею — але вручну, і кожного разу заново.

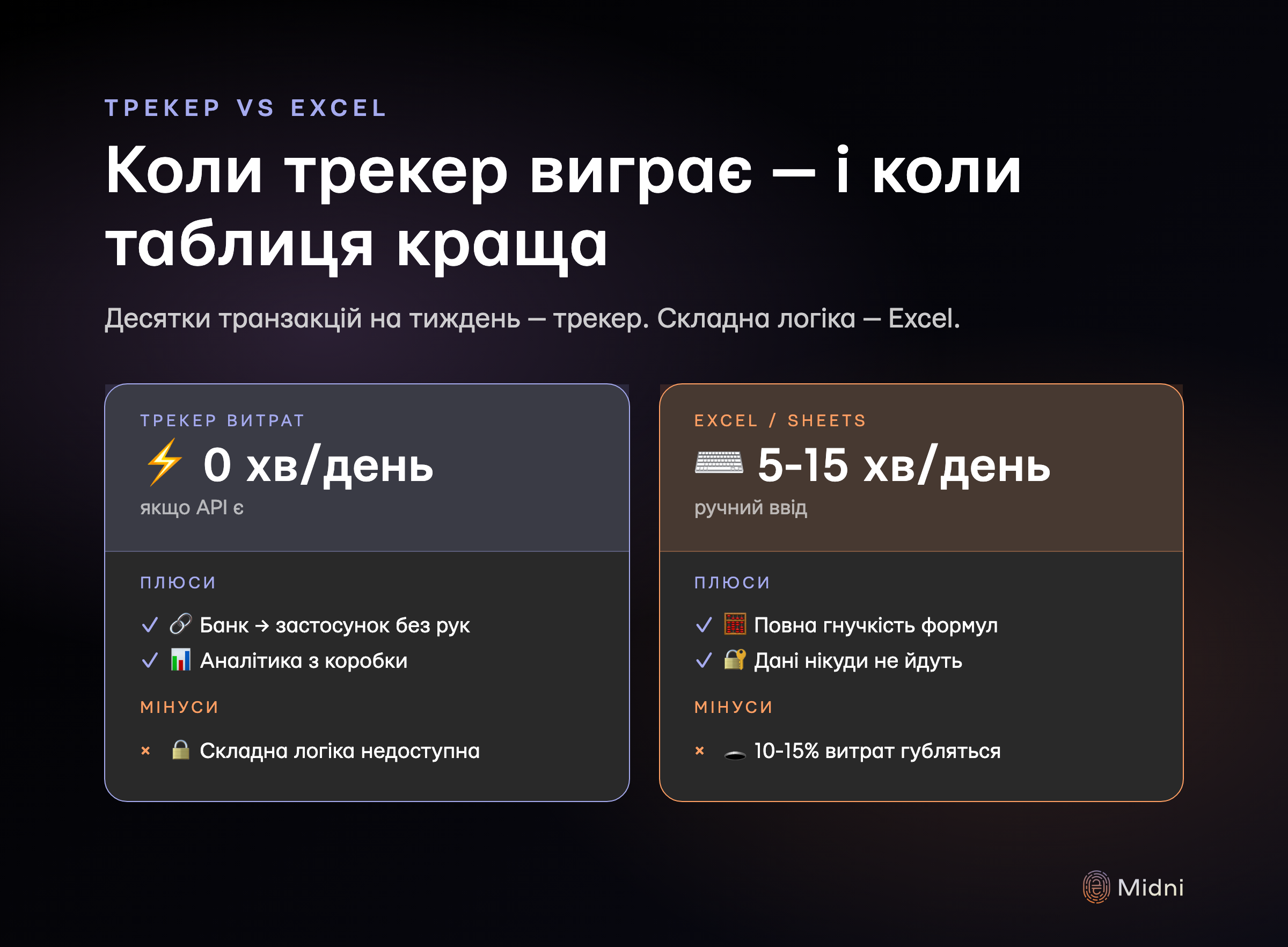

Чим трекер витрат кращий за Excel

Три речі, які трекер витрат робить на порядок краще:

- Швидкість збору даних. Excel вимагає 5–15 хвилин щодня або годину раз на тиждень. Трекер вимагає 0 хвилин, якщо банк підтримує API, або 2 хвилини на завантаження виписки.

- Точність. У ручному обліку ви забуваєте дрібні витрати: пляшку води, проїзд, чайові. На місяць це може набратися на 10–15% реальних витрат. Трекер не пропускає нічого, бо джерело даних — сам банк.

- Аналітика з коробки. Графіки за категоріями, динаміка по місяцях, порівняння періодів — у трекері все це є зразу. В Excel це треба спочатку побудувати.

Плюс трекер витрат не ламається, коли ви додаєте новий рахунок або міняєте структуру категорій. У таблиці кожна така зміна означає переробляти формули.

Коли Excel все ще кращий

Трекер витрат — не універсальний інструмент. Excel виграє в трьох ситуаціях:

- Складна власна логіка. Якщо ви ведете облік з нюансами, яких немає в стандартних трекерах: розкидання спільних витрат між кількома людьми за гнучкою формулою, прогноз грошового потоку з умовами, моделювання гіпотетичних сценаріїв. Excel дає повну гнучкість, додатки — рамку.

- Мало транзакцій. Якщо у вас 20–30 операцій на місяць (наприклад, фрілансер з парою клієнтів і кількома регулярними платежами), трекер витрат — overkill. Записати руками — швидше, ніж налаштовувати інтеграцію.

- Принципово не любите додатки. Це валідна причина. Якщо вам приємно вести таблицю, ви відчуваєте контроль і не хочете передавати дані стороннім — лишайтесь на Excel. Дисципліна важливіша за інструмент.

Якщо ви досі вагаєтесь, у нас є окреме порівняння: Excel чи додаток для бюджету розбирає сценарії детальніше.

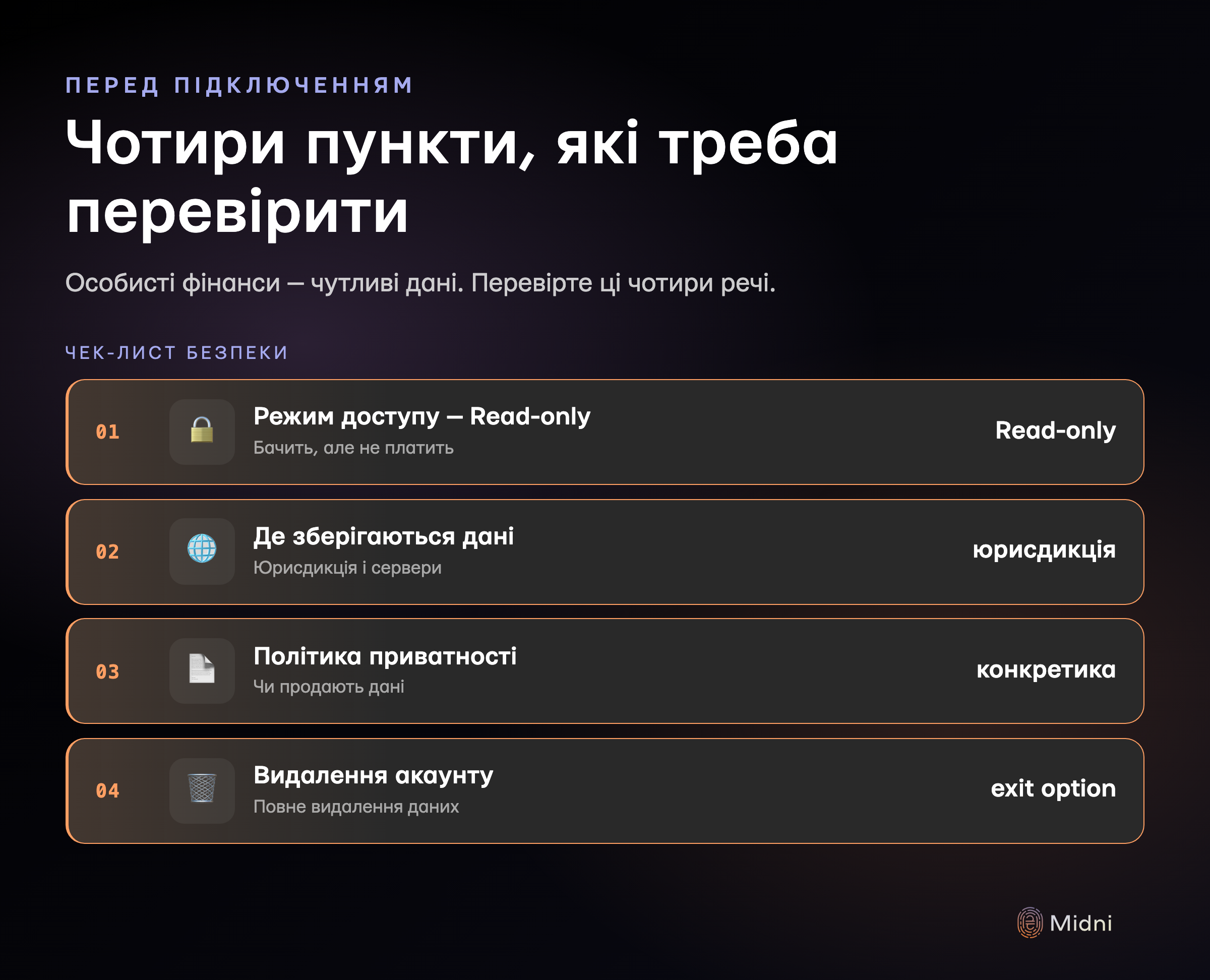

Що робити, якщо не довіряєте сторонньому сервісу з даними

Це адекватне питання. Особисті фінанси — чутливі дані, і сліпо довіряти комусь не варто. Перевіряйте кілька речей перед тим, як підключати трекер витрат:

- Режим доступу до банку. Інтеграція має бути read-only: трекер витрат бачить транзакції, але не може ініціювати платежі. Для Monobank API це зашите в саму архітектуру — додаток не може переказувати кошти від вашого імені.

- Де зберігаються дані. Український сервіс і дані в українській юрисдикції — різні речі. Дивіться, де фізично крутяться сервери і чий це провайдер.

- Політика конфіденційності. Чи продає сервіс ваші дані третім сторонам, чи використовує для реклами. Якщо документ написаний загальними фразами без конкретики — це вже сигнал.

- Можливість видалити дані. Перевірте, чи можете ви повністю видалити акаунт і всі транзакції, якщо передумаєте.

Якщо після цього сумніви залишаються — імпорт виписок може бути компромісом: ви самі контролюєте, які періоди й які рахунки потрапляють у трекер, без постійного підключення до банку.

Хочете огляд альтернатив — у статті додатки для ведення бюджету ми порівнюємо популярні варіанти на українському ринку.