5 помилок при складанні сімейного бюджету і як виправити

Розбираємо 5 типових помилок сімейного бюджету: задетальні категорії, ігнорування дрібниць, відсутність буферу. Що робити, щоб план працював довше.

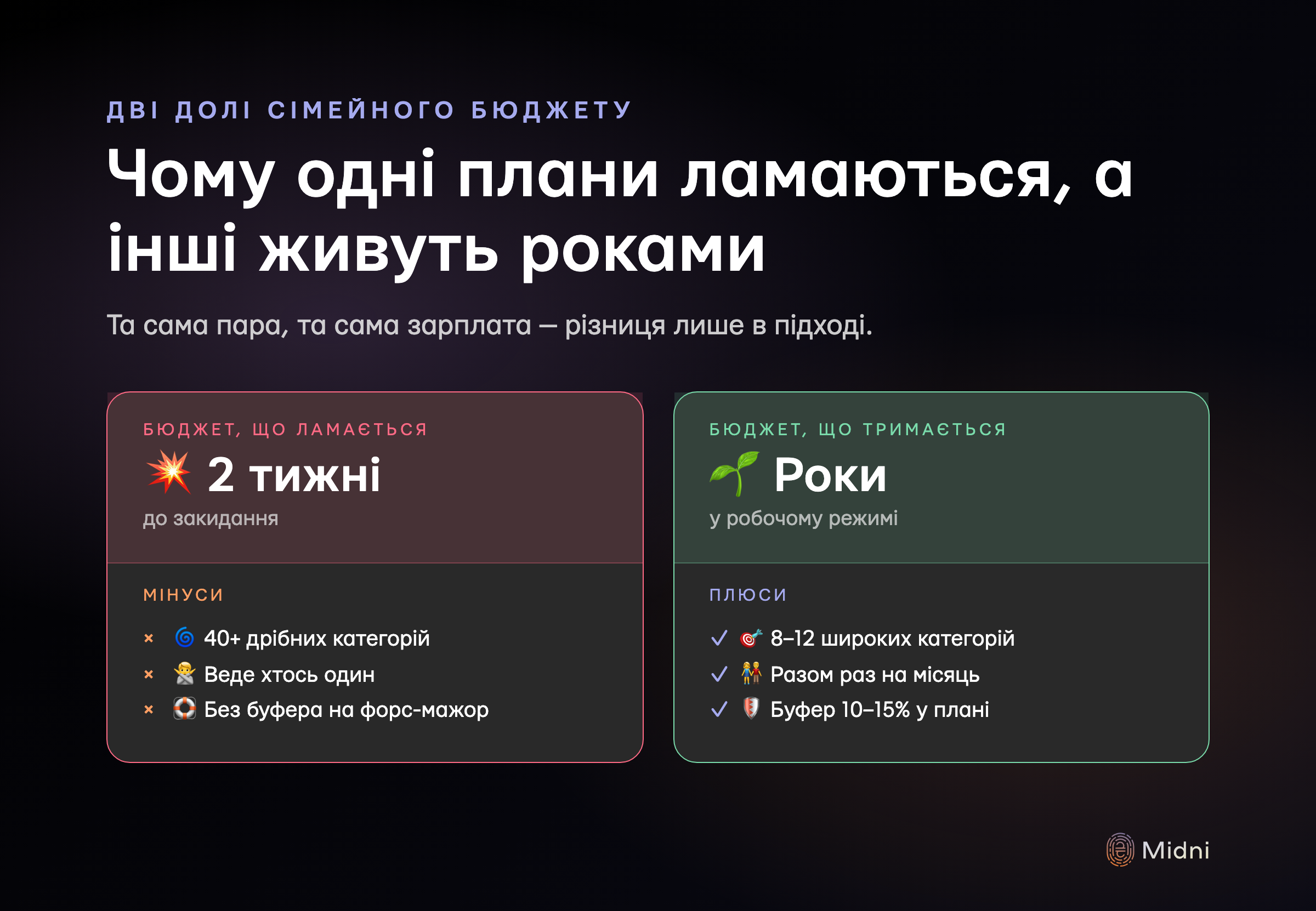

Сімейний бюджет ламається не тому, що пара "не вміє рахувати". Він ламається через кілька конкретних дизайн-помилок у самому плані: задрібнені категорії, ігнорування дрібних витрат, бюджет тільки на хороший місяць. Нижче — пʼять типових помилок сімейного бюджету, через які люди закидають облік за два тижні, і що з кожною з них зробити, щоб план дійсно працював.

Якщо ви досі не пробували вести бюджет з нуля — спочатку прочитайте, як скласти сімейний бюджет покроково. Ця стаття — про діагностику плану, який уже є, але не приживається.

Помилка 1. Задеталізовані категорії — їх ніхто не веде

Класичний сценарій новачка: на старті здається, що чим більше категорій, тим точніший контроль. У підсумку зʼявляється 40+ позицій — окремо "продукти в супермаркеті", "продукти на ринку", "хліб у кіоску", "молочка". Через два тижні ви боїтеся відкрити додаток, бо там купа неприсвоєних транзакцій.

Сигнал, що це ваш випадок: ви відкладаєте облік на "завтра", у списку накопичилися десятки транзакцій без категорії, кожен сеанс ведення триває довше 10 хвилин.

Як виправити. Звузьте список до 8-12 категорій максимум. Ось перевірений старт: житло, комуналка, продукти, транспорт, кафе і доставка, здоровʼя, розваги, одяг і догляд, підписки, кредити, особисті дрібниці, цілі. Усе, що не вписується — приклеюється до найближчої. Деталізацію зможете додати через 3-6 місяців, коли побачите, де справді бракує точності.

У Midni ви будуєте свій список категорій вручну — продукт не нав'язує "правильної" структури, тому почати з мінімального набору — це питання дисципліни, а не лімітів додатка.

Помилка 2. Ігнорування дискреційних витрат — "куди ж ділись гроші?"

"Кава щодня по 80 грн", "таксі коли спізнююсь", "доставка ввечері, бо втомлений" — кожна окрема покупка здається дрібницею. У сумі за місяць це 4-8 тисяч гривень, які зникають без сліду, бо в бюджеті їх немає як рядка.

Сигнал: наприкінці місяця цифри в плані сходяться лише умовно — десь є дірка на 10-20% доходу, і ви не можете згадати, на що це пішло.

Як виправити. Заведіть окрему категорію — назвіть її "Дрібниці", "Особисті витрати" або "Кишенькові" — і поставте їй жорсткий ліміт на місяць. Зазвичай це 5-10% особистого доходу кожного партнера. Сюди йде все спонтанне: кава, таксі, дрібні покупки в кіосках, перекуси. Ліміт працює, бо змушує помічати, скільки залишилося до кінця місяця.

Один з простіших способів побачити масштаб — підключити Monobank до додатка типу Midni і подивитися транзакції за останні 2-3 місяці у фільтрі по сумі до 200 грн. Зазвичай саме там і ховаються "невидимі" витрати.

Помилка 3. Несинхронізація з партнером — один веде, інший ні

Бюджет складає одна людина в парі — зазвичай та, кому це цікавіше або хто більше переймається. Інший партнер не бере участі в обговоренні, не знає категорій, не розуміє лімітів. Через місяць вибухає сварка: "ти знов витратив 3 тисячі на ресторан, у нас же був план".

Сигнал: фрази на кшталт "ти знов витратив на…", "я ж казала, що цього місяця ми економимо", "я нічого не знаю про твій бюджет".

Як виправити. Бюджет працює лише як спільний документ. Введіть monthly money date — раз на місяць, у визначений день (зручно у перший вікенд після зарплати), 30-60 хвилин разом перевіряєте підсумки місяця і узгоджуєте план на наступний. Окреме правило — у кожного є власна "недоторкана" категорія дрібниць, яку інший партнер не коментує. Це знімає 80% дрібних суперечок.

Якщо технічно вам зручніше вести облік окремо у власних додатках і зводити цифри раз на місяць — це теж робочий варіант. Головне, щоб обидва бачили одну картину і брали участь у рішеннях.

Помилка 4. Бюджет тільки на "хороший місяць" — без буферу

План складається з ідеального сценарію: усе заплановано на копійку, цифри сходяться рівно під дохід. Перша несподівана витрата — зламана пралка, лікар, штраф — і весь місяць у мінусі. Через 2-3 такі провали мотивація вести бюджет зникає: "він все одно не збігається з реальністю".

Сигнал: одна позапланова витрата ламає увесь місяць; ви часто береш гроші "з наступного місяця"; категорії регулярно йдуть у мінус не через надмірні витрати, а через несподівані.

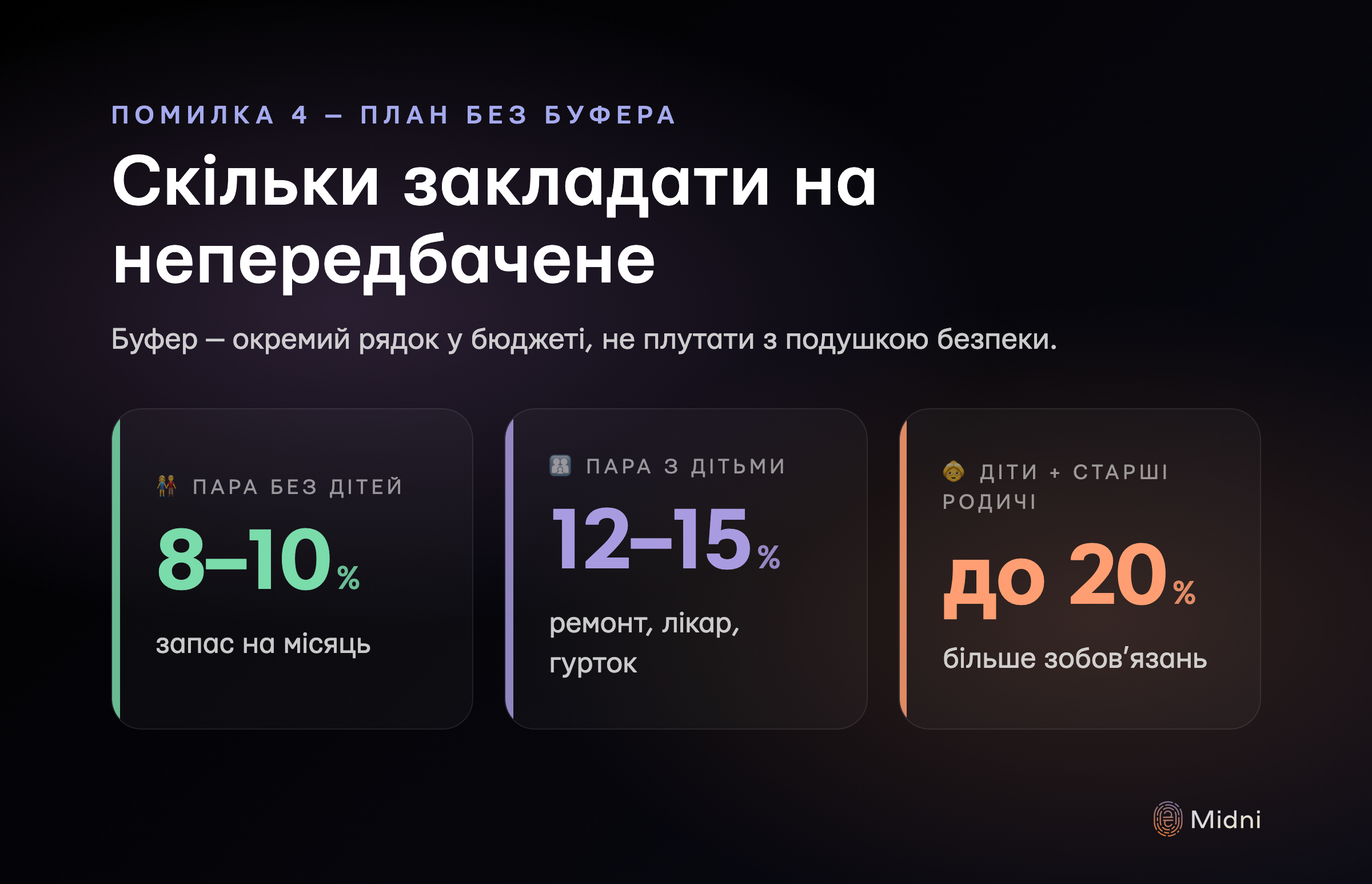

Як виправити. Закладіть у бюджет буфер 10-15% від доходу як окремий рядок — назвіть його "Непередбачені" або "Буфер". Це не подушка безпеки (вона лежить окремо на накопичувальному рахунку), а оперативний запас на місяць: дрібний ремонт, лікар, подарунок на день народження, який ви забули запланувати. Якщо за місяць ви буфер не використали — переводите його в подушку безпеки або на ціль.

Емпірика: для пар без дітей реалістичний буфер — 8-10%, з дітьми — 12-15%, з кількома дітьми або старшими родичами на утриманні — до 20%.

Помилка 5. Немає регулярного перегляду — план з січня в березні вже мертвий

Бюджет розписали один раз, гарно, з кольоровими категоріями — і користуєтесь ним пів року. За цей час змінилася зарплата, виросли тарифи, додалась нова підписка, дитина пішла в гурток. Цифри в плані живуть окремим життям від реальності.

Сигнал: ви відкриваєте бюджет і розумієте, що ліміти не відображають реальних витрат уже кілька місяців; після перевірки доводиться "переписувати все з нуля"; план перетворився на формальність.

Як виправити. Заведіть регулярну ревізію раз на 1-3 місяці. Її зміст — не сваритися через перевитрати, а узгодити цифри з життям:

- Перегляньте середні витрати по категоріях за останні 3 місяці.

- Скоригуйте ліміти, що відхилилися більш ніж на 15-20%.

- Додайте нові категорії, якщо зʼявилися регулярні витрати, яких раніше не було.

- Приберіть або обʼєднайте категорії, у яких за квартал було менше 3-4 транзакцій.

Малий набір категорій плюс щоквартальна ревізія — те поєднання, через яке бюджет живе роками, а не тижнями. Якщо вам зручніше керувати цим у мобільному, погляньте на додатки для спільного сімейного бюджету — у деяких є зручні фільтри і звіти, у інших краще автоматизація.