Як скласти сімейний бюджет: покроковий план для української сім'ї

Як скласти сімейний бюджет з нуля: зібрати спільні доходи, проаналізувати витрати за 2-3 місяці, застосувати 50/30/20 і не сваритись з партнером.

Сімейний бюджет — це не таблиця з обмеженнями, а спільна картина того, скільки сім'я заробляє, скільки витрачає і що залишається на цілі. Ця стаття пояснює, як скласти сімейний бюджет з нуля, навіть якщо ви ніколи не вели облік: від збору доходів обох партнерів до щомісячного перегляду результатів.

План працює для пар і сімей з дітьми, які тільки починають домовлятися про гроші. Жодних бухгалтерських навичок, жодних складних формул.

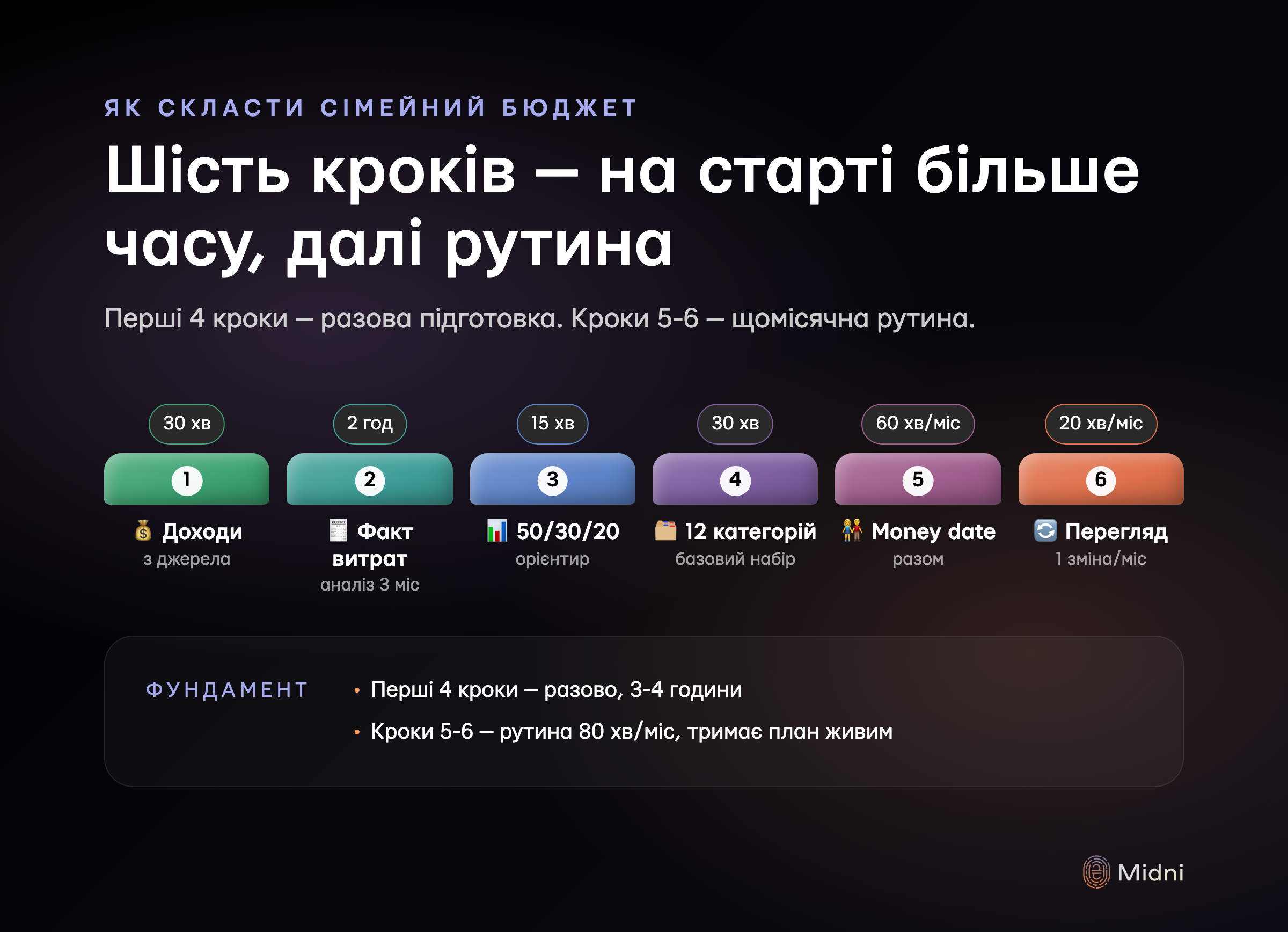

Крок 1. Зберіть спільні доходи сім'ї

Перш ніж планувати витрати, треба точно знати, з якою сумою працюєте. У сімейному бюджеті важлива не лише зарплата головного годувальника, а сукупний потік грошей.

Випишіть усі регулярні джерела доходу за місяць:

- Зарплата кожного з партнерів після податків (те, що приходить на картку, а не "на папері")

- ФОП-надходження, якщо хтось працює як підприємець — у середньому за останні 3 місяці, бо клієнти й оплати плавають

- Фріланс і підробітки — розробка, репетиторство, продаж рукоділля, оренда житла

- Регулярні перекази — допомога від батьків, аліменти, виплати по дитині

- Пасивний дохід — депозитні відсотки, дивіденди, ОВДП-купони

Не включайте сюди разові надходження: повернення податків, премії раз на рік, подарункові гроші. Сімейний бюджет планується на типовий місяць, а позаплановий дохід краще одразу скеровувати на цілі — про це нижче.

Крок 2. Подивіться правді в очі: витрати за 2-3 місяці

Найбільша помилка новачків — починати планувати з нуля. Ви не знаєте, скільки реально витрачаєте, тому ваш план не вийде з реальністю в одному вимірі.

Перш ніж розписувати, проаналізуйте фактичні витрати за 2-3 останні місяці. Це показує справжні патерни, а не уявлення про них. Більшість людей дізнаються щось неприємне на цьому етапі: "ми витрачаємо на доставку їжі стільки ж, скільки на продукти", "комуналка з'їдає більше, ніж ми думали".

Як це зробити швидко:

- Завантажте виписки з банків обох партнерів за 3 повні календарні місяці

- Згрупуйте операції в 8-12 широких категорій (житло, продукти, транспорт тощо)

- Порахуйте середнє по кожній категорії

Якщо більшість витрат у вас проходить через Monobank, це робиться без ручної роботи: підключіть рахунки до Midni, і всі транзакції автоматично потраплять у систему з MCC-кодами від банку. Категоризацію можна робити вручну на безкоштовному плані або вмикати автоматичну на Premium — час від часу пропозиції доведеться правити, але загальна картина складається швидше за таблицю.

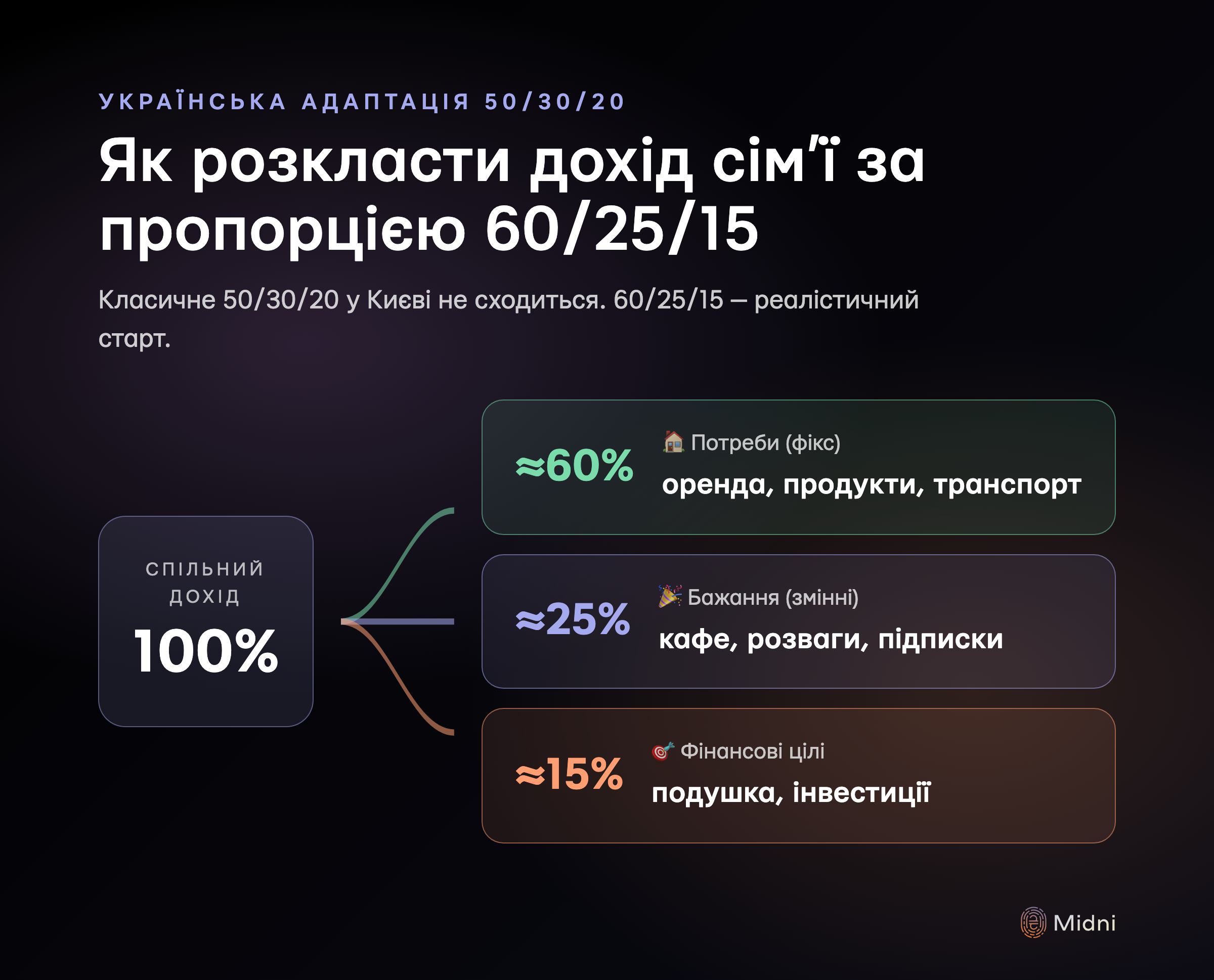

Крок 3. Метод 50/30/20 як стартовий орієнтир

Коли в руках є дві суми — спільний дохід і фактичні витрати — потрібна рамка, в яку це укласти. Метод 50/30/20 створив сенатор США Елізабет Воррен, але він добре працює і в українських реаліях, якщо адаптувати пропорції.

Класична формула:

- 50% — потреби (housing, продукти, комуналка, транспорт, страхування, мінімальні платежі по кредитах)

- 30% — бажання (ресторани, розваги, одяг понад необхідне, підписки)

- 20% — фінансові цілі (подушка безпеки, інвестиції, дострокове погашення кредитів)

В Україні з її доходами і цінами на житло пропорції часто треба коригувати. У великих містах оренда + комуналка + продукти забирають 60-70% доходу — це не означає, що ви робите щось не так, це означає, що базовий рівень дорогий. Якщо ви тільки починаєте, орієнтуйтеся на 60/25/15 і поступово рухайтеся до 50/30/20 у міру зростання доходу або зменшення фіксованих витрат.

Крок 4. Розкладіть бюджет на 12 базових категорій

Широких "потреби-бажання-цілі" замало для рішень. Сім'я ухвалює рішення на рівні категорій: "ми переплачуємо за кафе" або "комуналка вийшла з-під контролю". Ось 12 базових категорій, з яких варто почати — потім додасте свої.

Потреби (фікс):

- Житло — оренда або іпотека

- Комуналка і зв'язок — електрика, газ, вода, інтернет, мобільний

- Продукти — все, що ви готуєте і їсте вдома

- Транспорт — пальне, проїзд, ремонт авто, страховка

- Здоров'я — ліки, лікарі, страховка

- Кредити і обов'язкові платежі — мінімальні внески по кредитках, розстрочки

Бажання (змінні):

- Кафе і доставка їжі

- Розваги і дозвілля — кіно, концерти, поїздки

- Одяг і догляд за собою

- Підписки і сервіси — Netflix, Spotify, спортзал, додатки

Цілі:

- Подушка безпеки — окремий рахунок на 3-6 місяців витрат

- Інвестиції та довгі цілі — освіта дітей, пенсія, велика покупка

У Midni кожен партнер створює свій список категорій — за дизайном продукту категорії належать конкретному користувачу. Розподіл "це фіксована, це змінна" робите ви самі при налаштуванні: продукт не вирішує за вас, що для вашої сім'ї є потребою, а що бажанням. У конкретному прикладі сімейного бюджету ми покажемо, як це виглядає на цифрах для пари з дитиною.

Крок 5. Monthly money date — як обговорити цифри без сварок

Цифри без розмови — це таблиця, не бюджет. Сімейний бюджет працює, коли обидва партнери розуміють, чому певні рішення прийняті, і відчувають, що мають на них вплив.

Найпростіший формат — monthly money date. Раз на місяць, у визначений день (зручно в перший вікенд після зарплати), ви на 30-60 хвилин сідаєте разом і проходите бюджет.

Що проговорити на першій зустрічі:

- Спільні цінності. На що ми разом хочемо витрачати гроші — подорожі, дім, освіта дітей? Це не суперечка, а рамка для всіх наступних рішень.

- Особисті "недоторкані" категорії. У кожного має бути сума, яку він витрачає без звітування — кава, хобі, подарунки одне одному. Зазвичай це 5-10% особистого доходу. Це знімає 80% дрібних суперечок.

- Хто за що відповідає. Чи ведете ви бюджет разом у одному додатку, чи окремо й зводите раз на місяць; хто оплачує комуналку, хто продукти.

Кілька правил, які працюють:

- Без звинувачень. "Ми витратили на доставку 8 000 грн" замість "Ти знову замовляв суші".

- Цифри — нейтральна територія. Якщо в когось виникає емоція — пауза, повертаєтесь за 10 хвилин.

- Рішення приймаєте разом. Якщо одна людина одноосібно "вирішила, що ми економимо" — це не сімейний бюджет, це контроль.

Крок 6. Перевірка результату і коригування на наступний місяць

Перший місяць — це експеримент. Не сприймайте його план як істину: ви ще не знаєте свого реального ритму витрат, ви не врахували сезонних речей (комуналка взимку інша, ніж улітку), ви оптимістично оцінили "розваги".

Наприкінці місяця проведіть короткий розбір — 15-20 хвилин:

- Де перевитрата? Не просто "по якій категорії", а чому: ціни виросли, забули запланувати щось, не змогли стримати імпульсну покупку?

- Де економія? Це реальна економія чи просто "ще не встигли витратити" (наприклад, не поїхали в кафе, бо хворіли)?

- Що скоригувати на наступний місяць? Можливо, бюджет на продукти треба підняти на 10%, а на доставку — порізати наполовину.

Не намагайтесь "виправити" план одразу. Зробіть одну зміну на місяць — найочевиднішу. За 3 місяці бюджет стане реалістичним, за 6 — почне приносити вільні гроші для цілей.

Якщо вам зручніше працювати з готовими інструментами для контролю фактичних витрат, погляньте на готові додатки для контролю витрат сім'ї — там розбираємо плюси й мінуси різних підходів.