Сімейний бюджет на місяць: приклад з реальними цифрами 2026

Сімейний бюджет на місяць: приклад на двох з доходом 60 000 грн, таблиця з відсотками і шаблон, який легко адаптувати під свій дохід та місто.

Якщо шукаєте сімейний бюджет на місяць — приклад нижче побудований на парі без дітей у Києві з сукупним доходом 60 000 грн. Це не зразково-показовий розподіл, а реалістичний знімок того, як насправді розходяться гроші у 2026 році. У кінці — як адаптувати цифри під свій дохід і як змінюється картина з дітьми та поза столицею.

Приклад сімейного бюджету: пара 60 000 грн на місяць у Києві

Уявіть пару 28-32 років без дітей. Він заробляє 35 000 грн на руки, вона — 25 000 грн. Орендують однокімнатну квартиру у спальному районі Києва, обоє працюють: один в офісі, друга — на гібриді.

| Категорія | Сума, грн | % від доходу |

|---|---|---|

| Оренда + комуналка | 22 000 | 36,7% |

| Продукти | 12 000 | 20,0% |

| Транспорт (паливо, проїзний, таксі) | 4 000 | 6,7% |

| Кафе, ресторани, доставка | 4 500 | 7,5% |

| Зв'язок та інтернет | 800 | 1,3% |

| Підписки (стримінг, сервіси) | 700 | 1,2% |

| Здоров'я, ліки, спорт | 2 500 | 4,2% |

| Одяг та побутове | 2 000 | 3,3% |

| Розваги та подарунки | 2 500 | 4,2% |

| Подушка безпеки (заощадження) | 6 000 | 10,0% |

| Інвестиції / довгострокові цілі | 3 000 | 5,0% |

| Разом | 60 000 | 100% |

Кілька орієнтирів, чому цифри саме такі:

- Оренда 22 000 грн. Однокімнатна на лівому березі — від 18 000, у пристойних районах правого берега — 22-25 000 грн. Сюди ж входять комунальні послуги взимку (~2 500 грн) та інтернет.

- Продукти 12 000 грн. На пару, яка готує вдома 4-5 разів на тиждень. У супермаркетах формату АТБ або Сільпо виходить 2 800-3 200 грн на тиждень.

- Заощадження 10%. Це мінімум, з якого має сенс починати, якщо подушки безпеки ще немає. На таких темпах подушка з 3 місяців витрат збирається приблизно за рік.

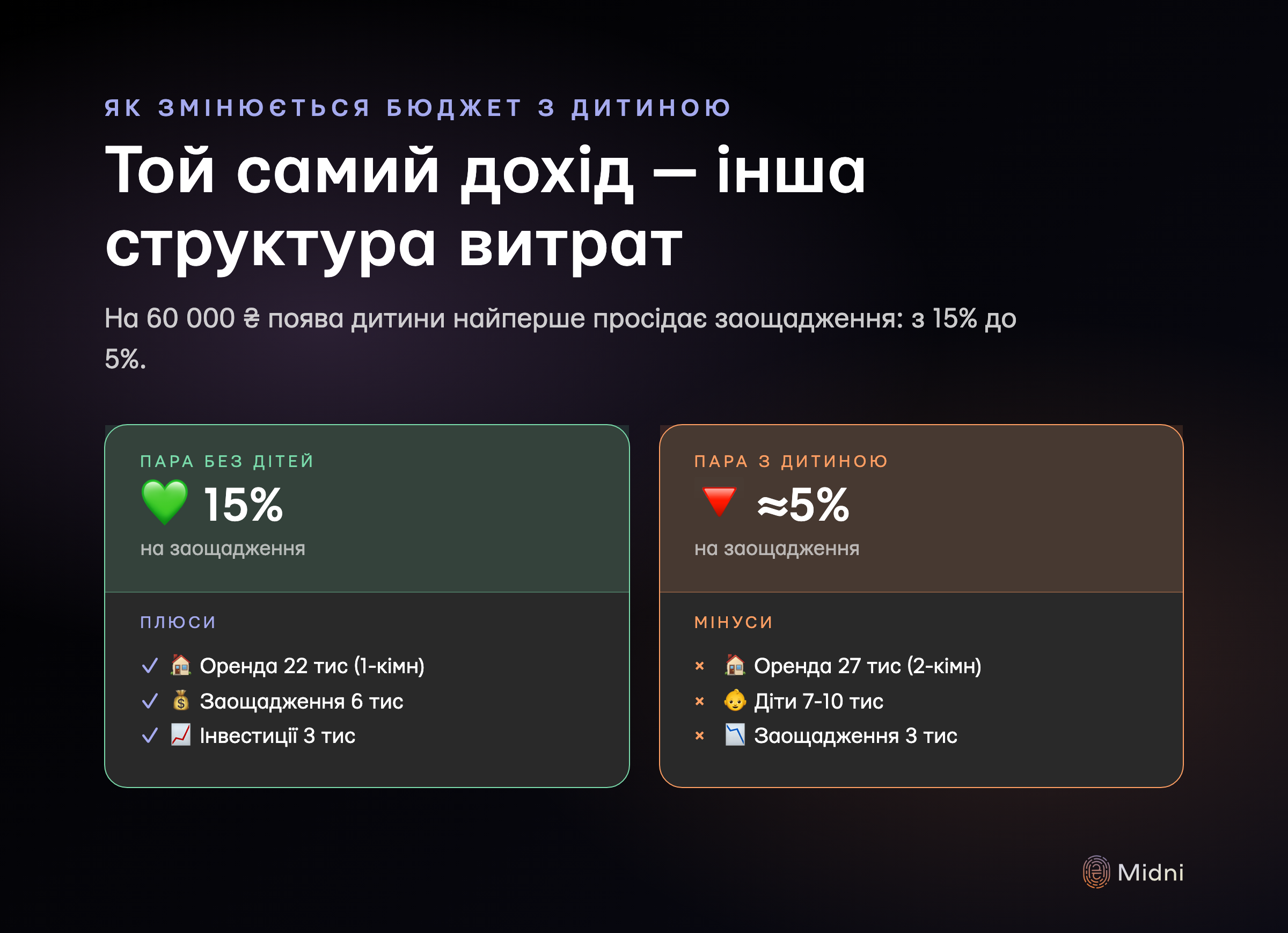

Як змінюється бюджет з дітьми

Поява дитини додає кілька нових категорій і одночасно тисне на наявні. На тих самих 60 000 грн доходу пара з однією дитиною (3-6 років) виглядає інакше: оренда зростає до двокімнатної (+5-7 тис. грн), додаються садок або няня, дитячі товари і медицина.

Орієнтовні зміни:

- +1 дитина (3-6 років): додатково 7 000-10 000 грн на місяць — садок (державний або приватний), одяг, лікар, гуртки, дитячі розваги. На доході 60 000 грн заощадження зазвичай падають до 5%, а кафе скорочуються вдвічі.

- +2 дітей: додатково 12 000-16 000 грн до бюджету без дітей. Пара з таким складом і доходом 60 000 грн уже балансує на межі — або шукає вищий дохід, або суттєво скорочує оренду (переїзд у регіон, до батьків, у меншу квартиру).

У цьому випадку логічніше дивитись не на те, скільки відкласти, а на те, скільки не вистачає до нуля — і вже звідти будувати плани росту доходу, а не різати продукти.

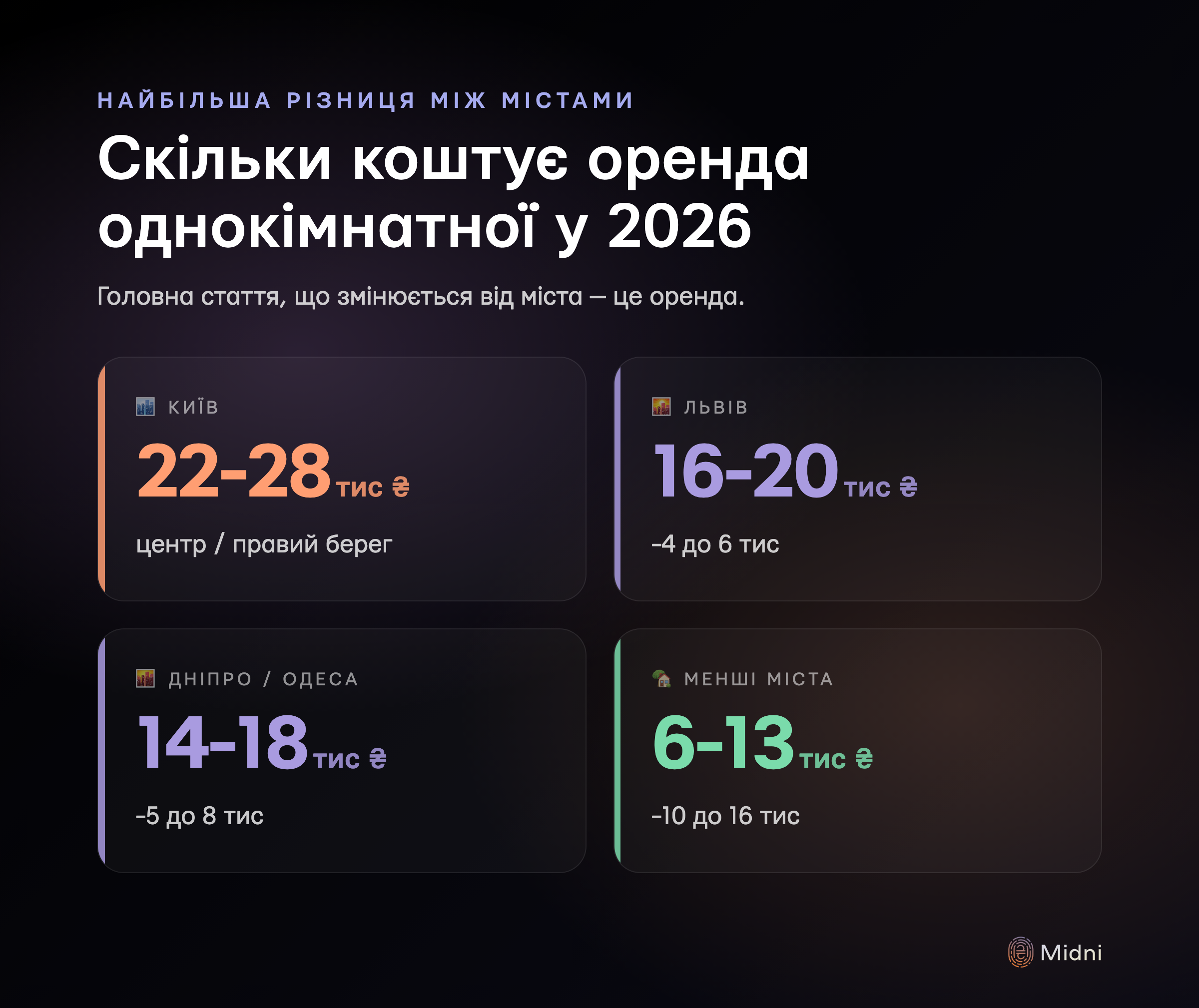

Київ vs Львів vs регіони: де реально економите

Головна стаття, яка змінюється від міста — оренда. Решта (продукти, транспорт, зв'язок) у межах ±10% по Україні. Орієнтири на однокімнатну квартиру в пристойному районі станом на 2026 рік:

| Місто | Однокімнатна, грн/міс | Різниця з прикладом |

|---|---|---|

| Київ (центр / правий берег) | 22 000 - 28 000 | базовий приклад |

| Львів | 16 000 - 20 000 | -4 000 - 6 000 |

| Дніпро / Одеса | 14 000 - 18 000 | -5 000 - 8 000 |

| Обласний центр заходу/центру | 9 000 - 13 000 | -10 000 - 13 000 |

| Невелике місто | 6 000 - 9 000 | -13 000 - 16 000 |

На тих самих 60 000 грн доходу пара у Львові має на 4-6 тис. грн більше вільних коштів порівняно з Києвом — і це найшвидший спосіб збільшити заощадження з 10% до 15-17% без зміни звичок.

Як адаптувати цей приклад під свій дохід

Універсальна формула: ваш дохід ÷ 60 000 × сума з прикладу. Це збереже пропорції з Києва, але дасть числа під вашу зарплату.

Приклад для пари з доходом 80 000 грн на місяць:

- Коефіцієнт: 80 000 ÷ 60 000 = 1,33.

- Продукти: 12 000 × 1,33 = 16 000 грн.

- Кафе: 4 500 × 1,33 = 6 000 грн.

- Заощадження: 6 000 × 1,33 = 8 000 грн.

Важливе уточнення для двох ситуацій:

- Ви живете у регіоні. Не масштабуйте оренду — підставте свою фактичну (наприклад, 10 000 грн замість 22 000). Різницю — у заощадження або інвестиції, а не в категорію бажань. Інакше з підвищенням зарплати ви автоматично зростете в кафе і одязі, а не в подушці.

- Ваш дохід <40 000 грн на пару. Пропорційне масштабування ламається на оренді: вона не зменшується разом з доходом. Тоді план інший — спочатку рахуєте обов'язкові (оренда + комуналка + продукти + транспорт + зв'язок), і вже залишок ділите. Подушка може бути 3-5%, поки дохід не виросте.

Щоб перевірити, чи ваш бюджет здоровий, підпишіть кожну категорію на місяць у першу таблицю сімейного бюджету і порівняйте % від доходу. Якщо потреби займають понад 70% — є ризик. Якщо бажання понад 35% і немає заощаджень — теж тривожний сигнал.

Що далі: цифри стають бюджетом

Шаблон з відсотками — це гіпотеза. Бюджетом він стає тоді, коли ви бачите факт: куди реально пішли гроші минулого місяця і де відхилення.

Простий план на 2 місяці:

- Перший місяць — спостереження. Не міняйте звичок. Просто фіксуйте кожну транзакцію за категоріями (вручну в таблиці чи автоматично через Monobank-імпорт у Midni). У кінці місяця порівняйте свій реальний % з прикладом вище.

- Другий місяць — коригування. Беріть 1-2 категорії з найбільшим відхиленням і ставите на них ліміт. Не всі одразу — тоді план зривається на третьому тижні. У Midni це окремий бюджет на категорію з порівнянням факту і ліміту.

Якщо у вас діти або ви плануєте їх, далі дивіться окремий розбір про те, як змінюється сімейний бюджет з дітьми — там детально про садок, гуртки, медицину і подушку безпеки на двох-трьох.